中小企業の経営者の方へ

2020年6月10日

中小企業の経営者の方へ

日本弁護士会連合会が中小企業向けに、新型コロナウイルスの不況を乗り越えるための連続動画講座を公開しました。

名古屋北法律事務所も中小企業ですので、各弁護士で動画を閲覧をしまとめたものを公開します。

第一 新型コロナ感染症不況を乗り越えるために

日本にある事業者のうち、中小零細企業は360万社、数では99.7%を占めています。

日本の経済を下支えしているのは、中小企業といえるでしょう。

今回の新型コロナウィルスの拡大防止を利用とした、国や県からの休業要請で中小企業の経営者の多くは、突然、今後の展望を見極めることができないままに商売をする機会を失いました。

売り上げはなくとも、固定経費は発生しますから、今後の事業の行き先に大きな不安を抱えていらっしゃることと思います。

しかし、今回の事態が生じたのは経営者の責任ではありません。営業努力によってなんとかなる次元を超えている異常な事態です。

もし、どうしても必要ならば、破産手続きもあります。しかし破産手続きをするのは権利であり、義務ではありません。直ちに会社を閉める必要はないのです。

諦めないでください!国の支援策などを利用して事業継続の道を探りましょう。

事業継続の鍵は、なんといっても資金繰りの維持です。そして、そのためには従業員や取引先、金融機関など周囲に対して、経営者の事業継続に欠ける熱意・執念を示すことが大切です。

そして、資金繰りとは、結局はお金の出入りですから、入りを増やして出を抑えるための方法論やスキル、国などの支援メニューなどの知識を得ましょう。

必要があれば、中小企業庁の専門家や、弁護士等の専門家を利用して、ガイドラインなどの制度を活用しましょう。

事業継続を選択する場合でも、やむをえず事業を閉じなければならなくなっても、私たちはできる限りの力で支援していきたいと考えています。

第二 具体的な対応策 ①支出を抑える

1 まず、はじめに考えられる資金繰り対策は、支出の抑制です。

まじめな経営者の方であるほど、支払いを止めることへの抵抗感があると思います。しかし、この非常事態を乗り切るために<必要>であれば、躊躇しないでください。

支払い猶予を求める対象としては、①税金、②社会保険料、③公共料金、水道光熱費、④銀行に対する返済、⑤賃料等がありえます(信用不安が生じないのであれば、大口取引先というのもあるかもしれません)。

なお、支払い猶予の申し出をしても措置が取られるまでに引き落とされれば一度支払ったものを取り返すことはできません。自動引き落とし手続きをしている場合は、速やかに停止手続きをしておきましょう。

また⑥人件費に関しては、できるだけ雇用を維持し、国の補償制度の利用を検討しましょう。

2 ①税金

国税:最寄りの税務署に相談しましょう。【財務省HP】

所得税、法人税、消費税等ほぼすべてが支払い猶予の対象となっており、一定の要件を満たすものが申し出れば、1年の納付猶予が認められ、延滞税がかかりません。

要件は、事業等にかかる収入が前年同月比20%以上の減少で、個人もOKです。

地方税にも同様の制度があります。

放置すれば、延滞処分のリスクを負いますから、まずは電話でいいので連絡して事情を丁寧に説明することが必要です。

3 ②社会保険料

税金と同じく、年金や健康保険料等の社会保険料にも1年の納付猶予があります。管轄の年金事務所や健康保険組合に相談しましょう。手続きを取らずに納付しないと延滞金が発生しますので早めに相談することをお勧めします。

4 ③公共料金、水道光熱費、携帯電話料金

水道・電気・ガスなどの公共料金、携帯電話料金なども、国から各事業者に猶予等の申込みに柔軟に対応するように要請があり、それぞれ丁寧に対応しています。【総務省HP】

5 ④銀行に対する返済猶予からリスケ(条件変更)検討へ

金融機関からの借入についても、柔軟に対応するよう国から金融機関に対して要請がなされています。【金融庁HP】

元本・金利の支払い猶予の要請が可能です。遠慮せずに金融機関に相談しましょう。

また支払えないときは必ず事前に連絡しましょう。延滞後は不誠実な債務者とみられてリスケに対応してもらいにくいなどのデメリットがありえます。

なお、手形・小切手の不渡りについても配慮することになっています。

6 ⑤賃料

賃貸物件で事業をしている場合、賃料は固定費に占める割合も大きいと思われます。ここが一番の問題で、これを止めるのは勇気のいること。しかしいまは非常事態です。

テナントが倒産すれば大家も原状回復費用などの負担は大きくなりますから、店子の事業存続はお互いにメリットがあることです。大家とは誠意をもって賃料減額ないし支払い猶予の交渉をしましょう。国土交通省から大家に対して柔軟な対応をするよう依頼文書もでています。大家さんと誠実に交渉し双方が受け入れられる落としどころを探りましょう。

また国税庁も賃料減額分等について損金扱いを認めることで支援しています。

賃料に関する補償も間もなく制度ができる予定です。最新情報をチェックしましょう。

7 ⑥人件費

雇用の維持は事業の継続にとっても、従業員の生活確保のためにも死守して頂きたいところです。しかし自粛要請等によって本業が休業中であっても従業員の給与は発生します。従業員を休ませていても雇用を維持する以上、法律上最低でも給料の6割の休業手当を支払う必要があります。従業員が6割で生活できるのかということも含めて会社の実情を踏まえて検討してください。

この点、従来の雇用調整助成金制度に加え、6割以上の休業手当を出せばその分の助成金がもらえる制度ができました(上限あり)。

支給申請は、事業所の所在地を管轄する都道府県労働局またはハローワークで、郵送での提出も可能です。厚労省のHPに申請手続きのガイドブック等が紹介されています。

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/koyou/kyufukin/pageL07.html

また小さいお子さんがいれば特別の有給休暇を付与してその分の補助をもらうという方法もとれることになっています。専門のコールセンターもありますがハローワークでも対応しています。

8 不採算事業の撤退

事業内容の見直しの機会としましょう。

第三 具体的な対応策 ②融資を受ける

1 はじめに

新型コロナ禍に対応する政府の特別の支援融資は日々充実していくと思われます。

とくに地方公共団体の制度融資を活用した民間金融機関からの実質無利子・無担保の融資に期待しています。経産省や自治体のHPをみて最新譲歩をチェックしてください。

複数の制度が併用可能です。

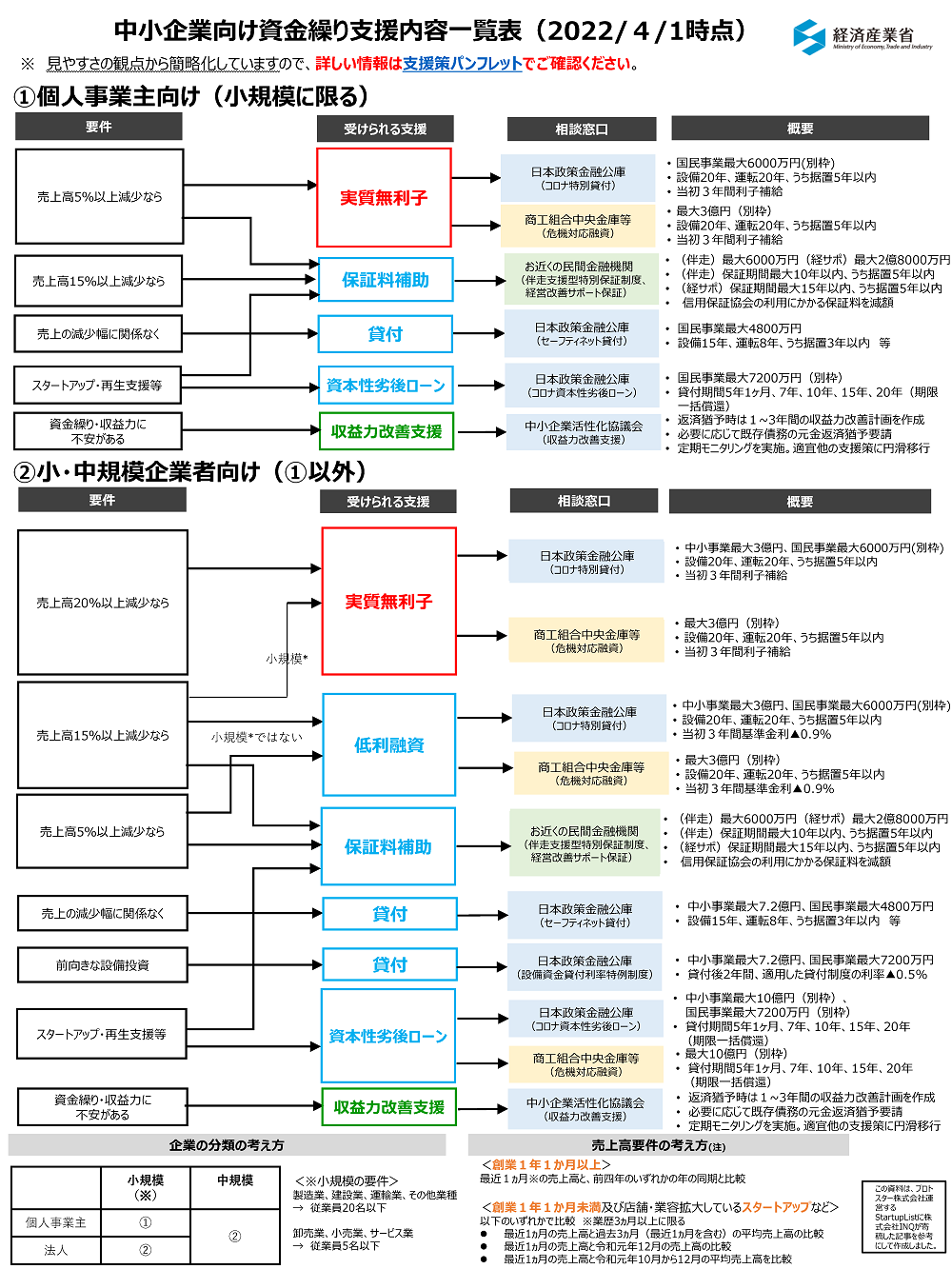

*資金繰り支援内容一覧表(経産省HP)

https://www.meti.go.jp/covid-19/img/shikinguri_list.png

5/10時点の状況は以下のとおりです。

(1)政府系金融機関による融資(①日本政策金融公庫、②商工組合中央金庫)

(2)民間金融機関による信用保証付きの融資(信用保証協会)

(3)各自治体のよる融資

2 特徴

元本据置期間・返済期間が長く、利子が安いか実質なし

金融機関、信用保証協会の審査はある

*融資ですから当然、返済への考慮は必要です。

3 どこから融資を受けるのか

まずは取引金融機関に相談しましょう。

経産省が指定している相談窓口(公庫、商工中金)や、今まで取引のない銀行であってもトライしましょう。

4 融資を受ける前の留意点

なるべく早く、とはいえ情報が錯綜しています。ご心配であれば、融資を受けるべきかの経営判断を専門家(第四弾参照)に相談しましょう。

コロナ収束後も赤字反転しない見込みなら事業の(一部)整理の検討も必要です。

5 審査のポイント

⑴窓口に直接行くのが原則

ただし、公庫等は込んでいるため窓口相談の前に書類ダウンロード、郵送が早い

⑵売上減少の証拠(帳簿、通帳、現金出納帳)が必要

⑶返済の見通し(再生支援協議会の特例リスケの要領に「感染症の影響が6ヶ月間継続する場合を想定し、一年間の資金繰り計画を作成する」とあるので、これを参考に返済計画を立てるのも一つ)

6 事業の実態把握

借り入れや返済を考えるに当たっては、事業の実態を把握することが重要です。

まずは運転資金がどの程度不足するか、いつまでもつかを確認するためにも、「資金繰表」を作成することが有効です

①毎月の入金額、支出項目の合計値が分かるようにまとめましょう。

たとえば、日本公認会計士協会近畿会の「改訂資金繰り表」などを参考になるべく正確に作成します(簡易版と詳細版があるので会社の実情に応じて使用する)。

https://www.jicpa-knk.ne.jp/download/download04.html

②「約定資金繰表」を月次で(資金繰りが厳しい月については日繰りで)作成し、いつショートするかを予測する。収入が判明している限り、現実に入ってくる金額を記入し、現金商売の事業者等は、前年比に新型コロナウィルスの影響を加味して予想額を記入する。

③売り上げ回復時期は、保守的に作成する

④雇用調整助成金等を利用する場合は収入欄に加味する

⑤まずは約定通りの支出を入れて約定資金繰表を完成させる。

そして支出の猶予が可能な部分を改訂していく。勝手に

7 借入金額

新規は月額運転資金の3か月分と言われています。今回は収束の見込みが不確実なので、6か月から1年分を申請しておくことも考えられます。

8 「つなぎ融資」(金融庁要請4/21)

公的金融機関への融資依頼が殺到しており、順番待ちの状態です。そこで、政府系金融機関の融資が下りるまで民間金融機関で借入れ、借換えることも検討しましょう。

9 融資以外の支援策

融資以外の給付金や助成金などの支援策についても、経産省パンフレットがまとまっています。融資を受ける前に、利用できる支援策や助成金等がないか確認しましょう。

https://www.meti.go.jp/covid-19/pdf/pamphlet.pdf

第四弾 具体的な対応策 ③専門家を利用する

1 情報収集

早く動く、こまめな情報収集をして有益な情報をつかむためには、経産省、日本政策金融公庫、商工中金、東京弁護士会中小企業法律支援センターなどのHPにあたることが有効です。状況に対応して、日々更新されています。

2 弁護士や中小企業再生支援協議会などの専門家に相談する

(1)第三者に相談すべき事案とは、たとえば、

・「資金繰表」を作成したことがない/どのように作成したらいいか分からない

・直前に借り入れたばかり

・すでにリスケ中(元本返済猶予中)

・不適切な会計処理をしてきて決算書に不備がある

・債務超過状態(実態)、過剰債務状態

・(従前から)公租公課等を滞納

・金融機関等との関係がよくない 等々です。

過去に粉飾があっても、その後の誠実な対応があればリスケは可能です。

リスケ中であっても、客観的資料を示して粘り強く交渉し熱意を示しましょう。

(2)中小企業再生支援協議会

国の公的機関として47都道府県に設置されている「地域における再生支援のプラットフォーム」です。事業面の改善の支援、金融機関との交渉を担当するために、平成15年に設置され、すでに14000件以上の支援を完了しています。

新型コロナに対応し特例リスケ制度を設けました。これは主要金融機関の支援姿勢を確認したうえで、元金支払いをストップし、資金繰り計画を作成する制度で、希望があればその後も事業改善まで一貫してサポートを受けられます。原則無料です。

申し込みからの流れは、以下のとおり。

①近隣の協議会に電話で申し込む

②相談申込書と資料を窓口に提出

③協議会の専門家のヒアリング(申込者+金融機関)

④協議会から各金融機関に対し元本支払い停止の連絡

⑤資金繰り計画作成(新規融資を含めた金融機関調整)

⑥毎月のチェック

⑦希望すれば、従来の再生支援に移行することもできる。

(3)ひまわりホットダイアル

弁護士会が提供する中小企業対応弁護士との面談予約できるサービスです。

3 各種詐欺の横行に注意

安易な支援策にのらない。手数料が高いファクタリング業者などもあるので注意する。

おかしいなと思ったらすぐに弁護士等の専門家に相談しましょう。

以上

{kind=link}